티스토리 뷰

40대를 위한 뇌졸중 특약 선택 가이드: 숨겨진 보장의 진실

혹시 여러분도 보험 특약, '그거 괜히 돈만 나가는 거 아닌가?' 하고 한 번쯤 생각해보신 적 있지 않으세요? 저도 그랬어요. 하지만 최근 지인 중 한 분이 갑작스런 뇌졸중으로 쓰러지면서 생각이 완전히 바뀌었죠. 특히 40대는 업무, 가족, 경제적 책임까지 모두 안고 있는 만큼 작은 질병도 큰 위기로 번질 수 있어요. 오늘은 그 위기에서 우리 가족과 미래를 지켜줄 수 있는 뇌졸중 특약에 대해 진짜 필요한 정보만 콕 집어 알려드릴게요.

목차

뇌 질환 특약의 종류와 보장 범위

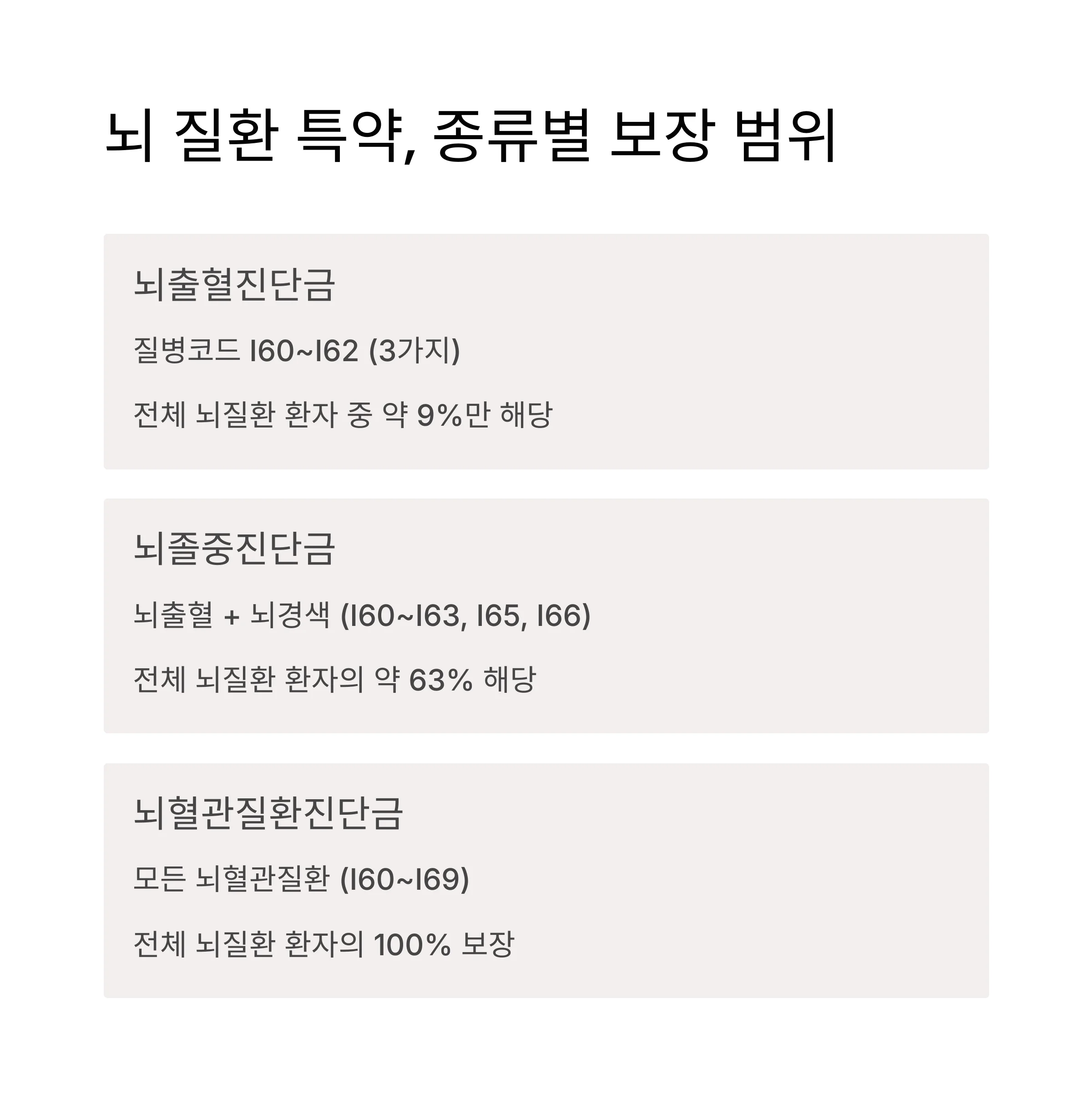

보험에 있어 '뇌질환 특약'이라고 하면 다 비슷해 보이지만, 실제로는 보장 범위에 큰 차이가 있어요. 같은 1,000만원 진단금이라도 어떤 질병코드를 포함하느냐에 따라 보험금 수령 가능성이 완전히 달라지죠. 대표적인 특약은 뇌출혈, 뇌졸중, 뇌혈관질환 세 가지예요.

| 특약명 | 질병코드 범위 | 보장 비율 | 월보험료(40대 남성) |

|---|---|---|---|

| 뇌출혈진단금 | I60~I62 | 약 9% | 약 2,010원 |

| 뇌졸중진단금 | I60~I66 | 약 63% | 약 9,230원 |

| 뇌혈관질환진단금 | I60~I69 | 100% | 약 11,610원 |

왜 40대에게 특약 추가가 중요한가?

40대는 뇌졸중 위험이 본격적으로 시작되는 시기예요. 질병관리청에 따르면 40대 이후 뇌졸중 발병률이 급증한다고 해요. 이 시기에 특약을 넓게 가져가는 건 그만큼 현실적인 대비책이 되는 셈이죠.

“40세 이후 뇌졸중 발생률은 10년 단위로 약 2배씩 증가하며, 고혈압 및 고지혈증과의 병행 위험도는 3배 이상 높아진다.”

— 질병관리청, 2023

이런 통계는 막연한 불안을 넘어서 실제 대비가 필요한 이유를 설명해줘요. 보험료 부담도 생각보다 크지 않아서, 월 1만원대에서 큰 보장을 확보할 수 있어요. 특히 분쟁 가능성을 줄일 수 있다는 점도 큰 장점이에요.

실제 보험금 지급 사례와 추가 보장

- 뇌졸중 진단 시: 최대 1,000만원 지급 (40세 남성 기준)

- 뇌출혈 진단 시: 최대 3,000만원까지 보장 가능

- 혈전용해치료비, 장애생활자금 등 부가 특약으로 실질 보장 확대

카테고리 클릭 후 원하시는 정보 확인하세요~!

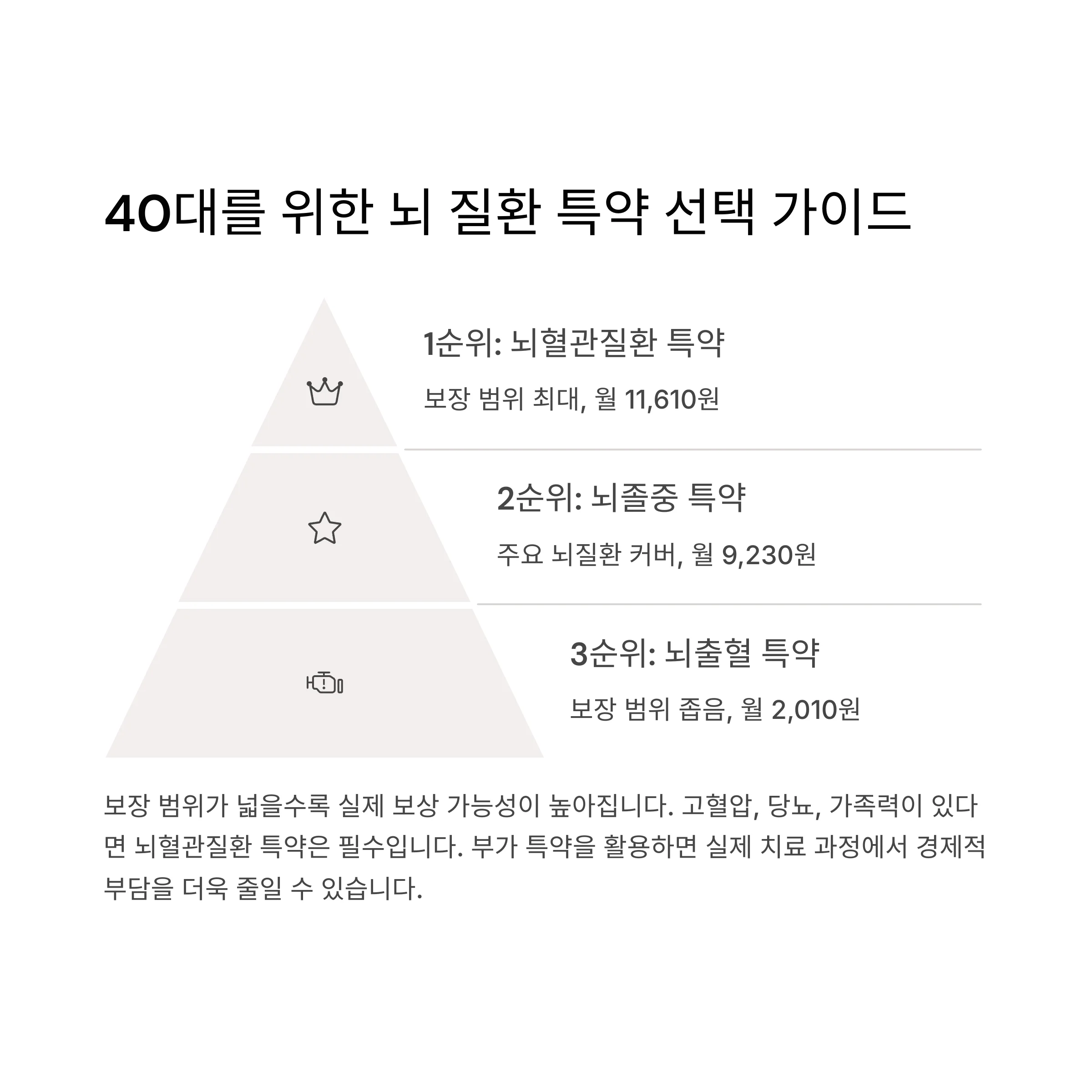

40대를 위한 특약 선택 가이드

저는 상담할 때 이런 식으로 설명드려요. “보장 범위는 넓을수록 좋고, 보험료는 감당 가능한 선에서 조절하세요.” 특히 뇌혈관질환 특약은 말 그대로 ‘올인원’ 옵션이에요. 선택이 어렵다면 아래 표를 참고해보세요.

| 순위 | 특약명 | 이유 | 보험료(40대 남성) |

|---|---|---|---|

| 1순위 | 뇌혈관질환 특약 | 보장범위 최상, 분쟁 가능성 낮음 | 11,610원 |

| 2순위 | 뇌졸중 특약 | 주요 뇌질환 보장 | 9,230원 |

| 3순위 | 뇌출혈 특약 | 보장범위 좁음 | 2,010원 |

결론 및 실전 팁 정리

- 뇌혈관질환 특약은 가장 넓은 보장 범위 제공

- 뇌졸중 특약은 비용 대비 합리적인 커버리지

- 가입 시 질병코드와 보장범위를 반드시 확인할 것

- 혈전용해치료비 등 부가 특약 적극 활용

- 고혈압, 당뇨, 가족력 있는 경우 필수 선택

뇌졸중 특약은 보장 범위가 중간 수준입니다. 뇌혈관질환 특약이 더 넓은 질병코드를 포함하므로 실질적인 보장 측면에서 우수합니다.

40대 기준, 뇌혈관질환 특약도 월 11,610원으로 커피 두 잔 값 수준이에요. 향후 수천만 원을 보장받을 수 있어 가성비가 좋습니다.

뇌졸중은 예고 없이 찾아오는 경우가 많습니다. 특히 가족력이 있다면 조기 대비가 필요합니다.

전체 뇌질환 중 뇌출혈은 약 9%에 불과합니다. 대부분의 환자는 뇌경색이나 그 외 혈관 질환으로 진단됩니다.

혈전용해치료비, 통원치료비, 재진단보장 등 다양한 부가 특약이 있어 실제 치료 상황에서 큰 도움이 됩니다.

40대는 인생의 황금기이자, 동시에 건강을 본격적으로 챙겨야 하는 시기예요. 갑작스러운 뇌졸중이나 혈관질환은 누구에게나 찾아올 수 있고, 그 결과는 삶 전체를 뒤흔들 수도 있죠. 오늘 살펴본 것처럼 뇌혈관질환 특약은 비교적 적은 금액으로 가장 넓은 보장을 받을 수 있는 실속 있는 선택이에요. 지금이라도 내 보험에 어떤 특약이 들어가 있는지 확인해보고, 필요하다면 꼭 보장 범위를 넓혀두세요. 후회 없는 선택이 될 거예요.

'기본 건강 관리 > 다양한 정보' 카테고리의 다른 글

| 건강 관련 가짜 뉴스, AI로 정확히 구별할 수 있을까? (0) | 2025.05.25 |

|---|---|

| 월급날 우울증 악화되는 30대를 위한 소비 패턴 분석법 (0) | 2025.05.15 |

| 암보험 가입 전 반드시 확인해야 할 5가지 혈액검사 항목 [2025년 최신 기준] (0) | 2025.05.12 |

| 인천 전입 청년을 위한 최대 40만 원 이사비 지원 혜택! (0) | 2025.04.04 |

| 인천 재직청년 복지포인트 지원: 2025년 최신 정보와 신청 가이드 (0) | 2025.04.04 |

- Total

- Today

- Yesterday

- 당일치기

- 강원도여행

- 춘천산행

- 경주여행

- 다이어트

- 남양주등산코스

- 서울근교여행

- 힐링여행

- 가족여행지

- 경복궁

- 전주한옥마을

- 뇌피로

- 초보자등산추천

- 다이어트루틴

- 초보자등산코스

- 초보자등산

- 서울대코스

- 서울가볼만한곳

- 강화도등산

- 국내여행추천

- 간월재

- 최단등산코스

- 서울여행

- 벚꽃

- 4월여행지

- 벚꽃명소

- 혼자여행

- 서울근교등산

- 등산코스

- 다이어트식단

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |