티스토리 뷰

치아보험 청구 거절 당하지 않는 30대 필수 점검 리스트

30대가 되면 슬슬 건강보험이나 실손보험 외에도 ‘치아보험’을 고민하게 되죠. 임플란트, 크라운 같은 비싼 치과 치료비를 보장받을 수 있다고 해서 가입했는데… 막상 보험금 청구했다가 거절당했다는 얘기, 한 번쯤은 들어보셨을 거예요. 저는 실제로 치과 접수창구에서 누군가가 보험사와 통화하며 눈살을 찌푸리는 장면을 본 적도 있어요. 그만큼 치아보험은 ‘청구 조건’이 매우 까다롭기 때문에 미리 알고 준비하지 않으면 낭패를 볼 수 있습니다. 오늘은 30대를 위한 치아보험 청구 전 필수 점검 리스트를 낱낱이 풀어드릴게요.

치아보험 가입 전 건강 상태 점검

치아보험은 '가입 전에 이미 치료받았는지' 여부가 굉장히 중요해요. 저도 처음에는 그냥 건강검진 받듯 가입하면 되는 줄 알았는데, 생각보다 까다로운 조건이 많더라고요. 특히 1년, 5년, 그리고 뿌리치아 여부까지… 3가지 조건은 꼭 확인하셔야 해요.

| 점검 항목 | 내용 |

|---|---|

| 최근 1년 내 충치 치료 여부 | 충치 진단 및 치료 이력이 있다면 가입 제한될 수 있음 |

| 최근 5년 내 잇몸병 및 발치 이력 | 치주질환으로 인한 발치나 수술 진단 시 거절 가능 |

| 뿌리만 남은 치아의 임플란트 청구 | 이미 뿌리만 남아 발치 예정이던 경우, 보험금 지급 거절 가능성 높음 |

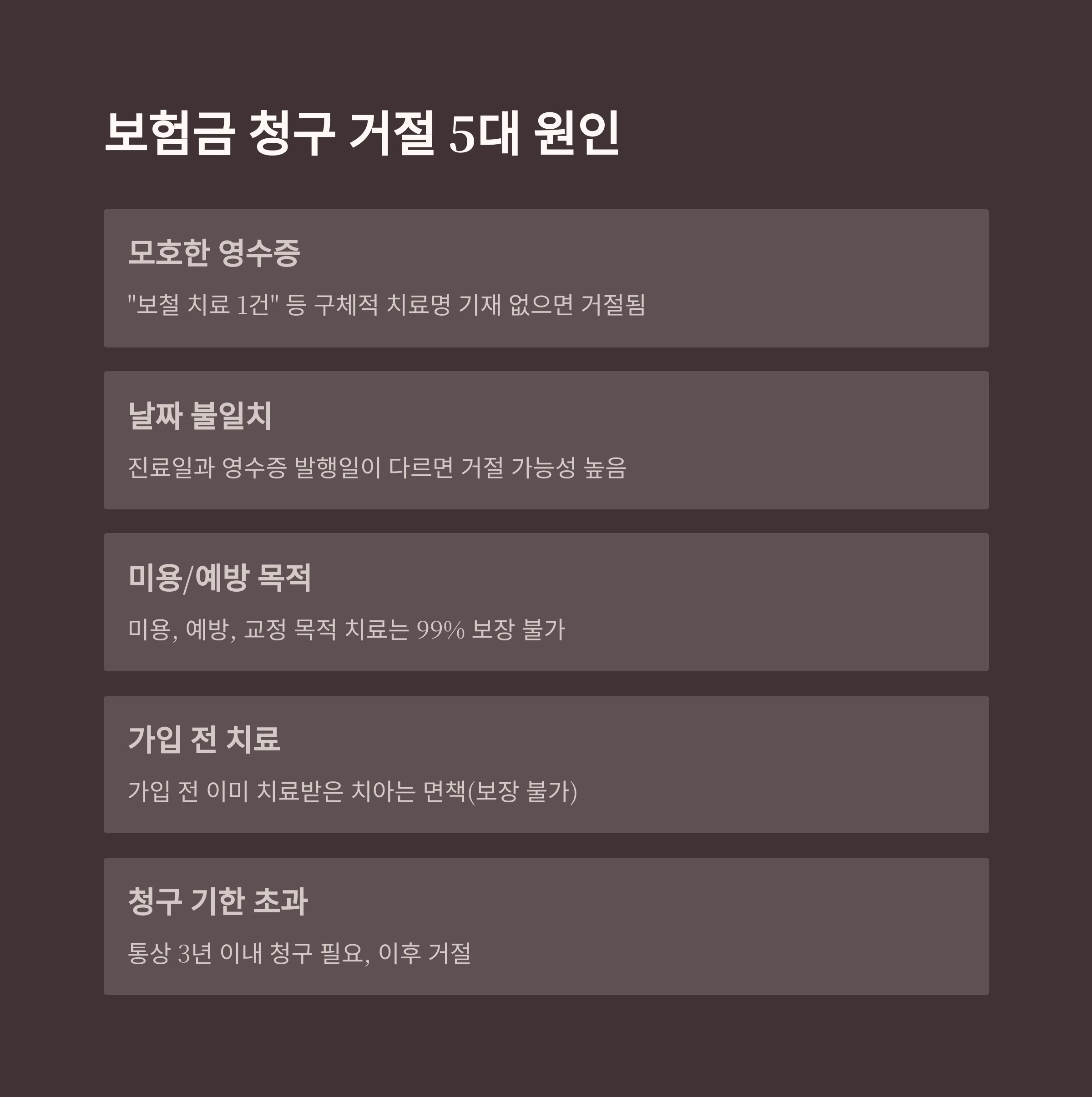

보험금 거절 5대 원인

| 원인 | 설명 |

|---|---|

| 모호한 영수증 | "보철 치료" 등 구체적 명시 없으면 거절 |

| 날짜 불일치 | 진료일과 영수증 발행일이 달라도 거절 |

| 미용/예방 목적 | 미용, 교정 등은 보장 제외 |

| 가입 전 치료 이력 | 이미 치료받은 치아는 면책 |

| 청구 기한 초과 | 3년 이내 청구 원칙, 초과 시 거절 |

청구 시 필수 제출 서류

- 진단서: 치료 필요성과 진단명, 치료 부위 명확히 작성

- 진료차트: 경위 및 치료 내역이 담긴 의사 소견 포함

- 영수증: 치료명, 날짜, 금액 명확히 기재

- 기타: 필요 시 검사결과지 등 추가 서류

“정확한 진단서와 진료차트 없이 보험금을 청구한 사례의 68%가 거절된 것으로 나타났습니다.”

— *서울대병원 치과보험센터*, 2022

이처럼 정확한 서류가 없으면, 아무리 치료를 받았더라도 보험사 입장에서는 '의학적 근거 부족'으로 보게 됩니다. 진료 후 반드시 서류를 챙겨두는 습관을 들이셔야 해요.

청구 거절 유발 치료 유형

치과 치료는 종류도 많고 목적도 다양해서, 어떤 치료가 보험 대상인지 헷갈리기 쉽죠. 그런데 치아보험 약관을 보면 명확히 ‘보장 불가’라고 못 박은 치료들이 있습니다. 이걸 모르고 치료부터 받고 청구하면… 낭패죠.

| 치료 유형 | 청구 결과 |

|---|---|

| 기존 보철물 수리/대체 | 보험금 지급 거절 |

| 임의로 영구치 발치 후 보철치료 | 의사 진단 없으면 거절 |

| 가입 전 치료받은 치아 | 면책 조항 적용, 지급 불가 |

청구 시 유의사항

보험금 청구가 처음이라면 생각보다 준비할 게 많다는 걸 느끼실 거예요. 저도 임플란트 청구했을 때 ‘진단서에 왜 발치 개수가 없냐’며 보완 요청받은 적이 있어요. 중요한 건, 아래 항목들을 미리 체크하자는 거예요.

- 청구 기한은 3년 이내 — 이후엔 거절 확률 높음

- 감액/면책 기간 확인 — 가입 직후 30~90일은 보장 제한

- 원하는 치료가 ‘특약’에 포함되어 있는지 사전 확인 필수

- 중복 가입해도 조건 맞지 않으면 보상 X

30대를 위한 실천 체크리스트

- 최근 1년/5년 내 치과 진단·치료 이력 확인하기

- 치료 후 진단서, 차트, 영수증 꼭 받아두기

- 치료 목적이 ‘미용/예방’이 아닌지 체크

- 약관의 특약, 감액, 면책 조항 꼼꼼히 읽기

- 기존 보철물 수리·교체는 보장 안 되는 점 인지하기

- 중복 가입 전 보상 조건 반드시 비교하기

네. 최근 1년 내 충치 치료나 진단 이력이 있으면 가입이 제한될 수 있어요.

보험 가입 전 치과 기록을 꼼꼼히 확인하는 게 좋아요.

그렇지 않아요. 치료 이유와 시점이 중요해요.

반드시 진단서를 받고, 치료 사유를 명확히 하셔야 해요.

가능한 경우도 있지만 권장되지 않아요.

진단서는 기본 서류로 간주하는 게 안전합니다.

조건만 충족된다면 가능해요.

단순히 여러 개 가입한다고 보상이 늘어나진 않아요.

대부분의 보험사에서 3년 이내 청구를 원칙으로 해요.

치료 후 최대한 빨리 청구하는 것이 좋아요.

치아보험은 단순히 치과 치료비를 보장받는 상품이 아니라, 철저한 조건 검토와 전략적인 청구가 필요한 ‘관리형 보험’이에요. 특히 30대는 직장생활 중에 잇몸 건강이 나빠지거나, 임신·출산 준비로 치과 치료가 급증하는 시기라 더욱 신중해야 합니다. 오늘 정리한 청구 거절 주요 사례와 점검 리스트, 꼭 메모해두시고 실제 상황에서 유용하게 활용해보세요. 한 번의 실수가 수십만 원 손해로 이어질 수 있다는 점, 기억하시고요.

'기본 건강 관리 > 건강관리' 카테고리의 다른 글

| 운동 효과 2배 올리는 수면 사이클, 램수면 시간 계산 공식 (0) | 2025.05.16 |

|---|---|

| 모든 근무자의 불면증 해결법, 오메가3+마그네슘 복용 시간표 (1) | 2025.05.15 |

| 40대 남성 장 건강, '아침 유산균 공복 복용'이 중요한 이유 (0) | 2025.03.24 |

| 밤마다 깨는 40대 남성? ‘블루라이트 차단’만으로도 숙면 가능 (0) | 2025.03.24 |

| 허리 삐었을 때 찜질 vs 마사지, 뭐가 좋을까? (0) | 2025.03.21 |

- Total

- Today

- Yesterday

- 초보자등산

- 서울여행

- 서울근교여행

- 당일치기

- 힐링여행

- 벚꽃

- 서울대코스

- 혼자여행

- 벚꽃명소

- 남양주등산코스

- 춘천산행

- 뇌피로

- 경주여행

- 전주한옥마을

- 간월재

- 다이어트식단

- 다이어트

- 다이어트루틴

- 가족여행지

- 국내여행추천

- 등산코스

- 강원도여행

- 서울가볼만한곳

- 초보자등산추천

- 4월여행지

- 서울근교등산

- 최단등산코스

- 경복궁

- 초보자등산코스

- 강화도등산

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |